- получения дохода от продажи недвижимого имущества, находившегося в собственности менее минимального предельного срока владения и не попадающего под освобождение от налогообложения, а также при получении дохода от реализации имущественных прав (переуступка права требования);

- получения в дар от физических лиц, не являющихся близкими родственниками, недвижимого имущества, транспортных средств, акций, долей, паев;

- получения вознаграждений от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- получения выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе, в сумме до 15000 рублей;

- получения доходов от источников, находящихся за пределами Российской Федерации.

Сдать декларацию 3-НДФЛ также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2025 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут привлечь к ответственности в виде штрафа и пени.

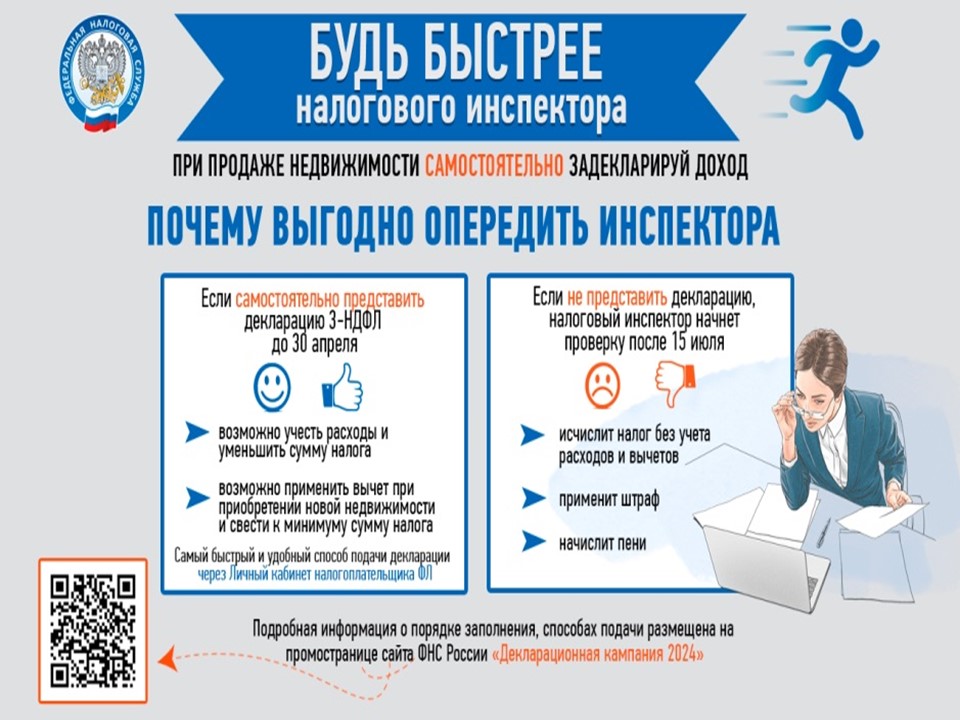

Заполнить и отправить налоговую декларацию 3-НДФЛ можно онлайн без личного посещения налогового органа через сервис «Личный кабинет налогоплательщика для физических лиц https://lkfl2.nalog.ru/lkfl».

Также декларацию можно представить лично или через представителя, направить почтой, по телекоммуникационным каналам связи, подать через многофункциональные центры предоставления государственных и муниципальных услуг (МФЦ).

С 2025 года для декларирования доходов, полученных в 2024 году, будет действовать форма налоговой декларации 3-НДФЛ, утвержденная приказом ФНС России от 19.09.2024 № ЕД-7-11/757@. https://www.nalog.gov.ru/rn77/about_fts/docs/15416900/

Обращаем внимание, что заполнение декларации 3-НДФЛ происходит с учетом применения налоговой ставки в размере 15 % при превышении совокупного дохода 5 млн рублей (перечень доходов указан в пункте 2.1 статьи 224 НК РФ https://nalog.garant.ru/fns/nk/3cc8460732effc45905a5a1a311b451e/).

{kind=link}