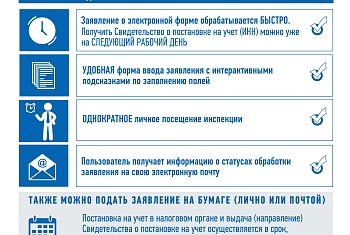

В настоящее время налогоплательщик в случае подачи жалобы имеет возможность направить жалобу по телекоммуникационным каналам связи (ТКС), а также получить решение и иные документы, принятые в ходе досудебного урегулирования.

Для этого налогоплательщикам следует направлять жалобу (апелляционную жалобу) в налоговый орган по новой форме (КНД 1110121), утвержденной приказом ФНС России от 20.12.2019 № ММВ-7-9/645@. Данным приказом утверждены формы жалобы (апелляционной жалобы) и порядок ее заполнения, а также форматы и порядок представления жалобы (апелляционной жалобы) и направления решений (извещения) по ним в электронной форме.

В ответ на указанное обращение налоговый орган направит заявителю решение по жалобе и иные документы, образующиеся в ходе досудебного урегулирования споров.

Использование налогоплательщиками для представления жалобы (апелляционной жалобы) новой формы (КНД 1110121) позволяет отправлять документы с рабочего места и гарантирует их оперативное поступление в налоговый орган.

Кроме того, в программном обеспечении, разработанном операторами электронного документооборота, предусмотрены все необходимые и установленные статьей 139.2 Налогового кодекса Российской Федерации поля (реквизиты) для заполнения экранной формы жалобы, которая в обязательном порядке должна быть подписана усиленной квалифицированной электронной подписью.

Использование налогоплательщиками новой формы (КНД 1110121) для представления жалобы (апелляционной жалобы) помогает оптимизировать взаимоотношения налоговых органов и налогоплательщиков.

Кроме того, обращаем внимание на тот факт, что подача жалобы (апелляционной жалобы) по ТКС в порядке, предусмотренном приказом ФНС России от 13.06.2013 № ММВ-7-9/196@ создает значительные неудобства для налогоплательщиков, в частности, обязывает представлять сканированные образы жалоб (апелляционных жалоб) в виде файлов-приложений к Обращению с ЭЦП, но форматно-логический контроль наличия такой ЭЦП для таких приложений отсутствует, а также делает невозможным направление налогоплательщику по ТКС документов вышестоящих налоговых органов, образующихся в ходе рассмотрения его жалобы.

Экономика и финансы

25 апреля 2022

ИФНС России по Северскому району инфоромирует о новом порядке направления жалоб в электронном виде по телекоммуникационным каналам

25 апреля 2022

ИФНС России по Северскому району инфоромирует о новом порядке направления жалоб в электронном виде по телекоммуникационным каналам

21 апреля 2022

ИФНС напоминает о негативных последствиях неформальной занятости и получения «серой» зарплаты

21 апреля 2022

ИФНС напоминает о негативных последствиях неформальной занятости и получения «серой» зарплаты

Сложившаяся ситуация с неформальной занятостью и получением «серой» заработной платы является одной из самых актуальных и злободневных проблем в настоящее время. Чтобы сэкономить на налогах, многие работодатели «прячут» часть зарплаты своих наемных работников от официального оформления. Однако граждане должны помнить, что за такие махинации работодателей, обязанность по уплате налога на доходы физических лиц лежит на них самих.

Занятость с устной договоренностью о размере заработной платы приводит к негативным последствиям и, соглашаясь на нее, работник дает возможность работодателю:

- не производить отчисления из зарплаты работника в пенсионный фонд, а это – отсутствие заслуженного пенсионного обеспечения и мизерные пенсии по старости;

- не производить отчисления из зарплаты работника в фонд медицинского страхования, а это – отсутствие возможности получить бесплатное медицинское обслуживание;

- не производить отчисления из зарплаты работника в фонд социального страхования, а это – неоплаченные: лист нетрудоспособности, отпуск по беременности и родам, отпуск по уходу за ребенком до достижении им 3-х летнего возраста, сумма полагающегося ежемесячного ущерба в случае трудового увечья или профзаболевания, а также единовременного пособия (в том числе в случае смерти работника);

- не удерживать из заработной платы конкретного работника налог на доходы физических лиц, а это – отсутствие возможности получить предусмотренные законодательством социальные, стандартные и имущественные вычеты.

Также получение «серой» заработной платы влечет за собой: отказ в получении банковского кредита, отказ в выдаче визы, угрозу привлечения к ответственности за незадекларированные доходы, отсутствие оснований для обращения в суд за защитой трудовых прав.

Необходимо помнить, работник, получивший доход, с которого не уплачен налог, должен САМОСТОЯТЕЛЬНО задекларировать его в установленные законодательством о налогах и сборах сроки– 30 апреля года, следующего за истекшим годом получения доходов, а так же уплатить положенную сумму в бюджет – не позднее 15 июля. Непредставление декларации и несвоевременная уплата сумм налога влечет за собою ответственность, ведь по ст. 228 НК РФ, за уплату НДФЛ отвечают сами физические лица, если обязанность налогового агента не была исполнена. А в соответствии со ст. 119 НК РФ гражданину грозит штраф в размере 5% от суммы неуплаченного налога за каждый просроченный месяц (до 30% от полной суммы, не менее 1000 руб.), а если нарушение было повторным или особо крупным по размерам, ответственность может быть уголовной: штраф от 100 тыс. руб. до лишения свободы сроком до 3 лет (ст. 199 УК РФ).

В случае отказа работодателя от оформления трудовых отношений и иных нарушений трудового законодательства, вы можете обратиться в налоговую или трудовую инспекции, а так же в Прокуратуру.

Занятость с устной договоренностью о размере заработной платы приводит к негативным последствиям и, соглашаясь на нее, работник дает возможность работодателю:

- не производить отчисления из зарплаты работника в пенсионный фонд, а это – отсутствие заслуженного пенсионного обеспечения и мизерные пенсии по старости;

- не производить отчисления из зарплаты работника в фонд медицинского страхования, а это – отсутствие возможности получить бесплатное медицинское обслуживание;

- не производить отчисления из зарплаты работника в фонд социального страхования, а это – неоплаченные: лист нетрудоспособности, отпуск по беременности и родам, отпуск по уходу за ребенком до достижении им 3-х летнего возраста, сумма полагающегося ежемесячного ущерба в случае трудового увечья или профзаболевания, а также единовременного пособия (в том числе в случае смерти работника);

- не удерживать из заработной платы конкретного работника налог на доходы физических лиц, а это – отсутствие возможности получить предусмотренные законодательством социальные, стандартные и имущественные вычеты.

Также получение «серой» заработной платы влечет за собой: отказ в получении банковского кредита, отказ в выдаче визы, угрозу привлечения к ответственности за незадекларированные доходы, отсутствие оснований для обращения в суд за защитой трудовых прав.

Необходимо помнить, работник, получивший доход, с которого не уплачен налог, должен САМОСТОЯТЕЛЬНО задекларировать его в установленные законодательством о налогах и сборах сроки– 30 апреля года, следующего за истекшим годом получения доходов, а так же уплатить положенную сумму в бюджет – не позднее 15 июля. Непредставление декларации и несвоевременная уплата сумм налога влечет за собою ответственность, ведь по ст. 228 НК РФ, за уплату НДФЛ отвечают сами физические лица, если обязанность налогового агента не была исполнена. А в соответствии со ст. 119 НК РФ гражданину грозит штраф в размере 5% от суммы неуплаченного налога за каждый просроченный месяц (до 30% от полной суммы, не менее 1000 руб.), а если нарушение было повторным или особо крупным по размерам, ответственность может быть уголовной: штраф от 100 тыс. руб. до лишения свободы сроком до 3 лет (ст. 199 УК РФ).

В случае отказа работодателя от оформления трудовых отношений и иных нарушений трудового законодательства, вы можете обратиться в налоговую или трудовую инспекции, а так же в Прокуратуру.

24 ноября 2021

Проведение ежегодного мониторинга состояния и развития конкуренции на товарных рынках Краснодарского края

24 ноября 2021

Проведение ежегодного мониторинга состояния и развития конкуренции на товарных рынках Краснодарского края

В Краснодарском крае организовано проведение ежегодного мониторинга состояния и развития конкуренции на товарных рынках в период с 1 по 30 ноября 2021 года, осуществляется по анкетам размещенным на официальном сайте министерства экономики Краснодарского края в разделе"Опросы" (https://economy.krasnodar.ru/activity/oprosy/109399).

5 октября 2021

Проект "Грамотный инвестор"

5 октября 2021

Проект "Грамотный инвестор"

проект "Грамотный инвестор" будет проходить с 27 сентября по 17 декабря 2021 года. Расписание вебинаров по инвестиционной грамотности (ориентирован на старшеклассников и студентов), информация о порядке проведения мероприятий и подключении участников размещены на сайте: https://dni-fg.ru/wiw

5 октября 2021

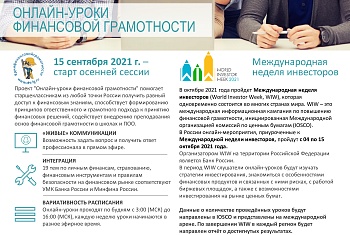

Онлайн-уроки финансовой грамотности

5 октября 2021

Онлайн-уроки финансовой грамотности

Осенняя сессия проекта Банка России: "Онлайн-уроки финансовой грамотности", которая проходит с 14 сентября по 17 декабря 2021 года. Расписание, спецификации занятий, информация об экспертах. инструкции для подключения и иные методические материалы размещены на сайте: https://dni-fg.ru/

4 октября 2021

Налоговая служба усилила контроль за выдачей кассовых чеков на розничных рынках

4 октября 2021

Налоговая служба усилила контроль за выдачей кассовых чеков на розничных рынках

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

10 сентября 2021

Информация инспекции ФНС России по Северскому району!

Ссылки

- Все

- Ключевые порталы

- Краевые порталы